高位股尾盤跳水,題材概念輪動(dòng)加速,價(jià)值投資面臨寒冬?

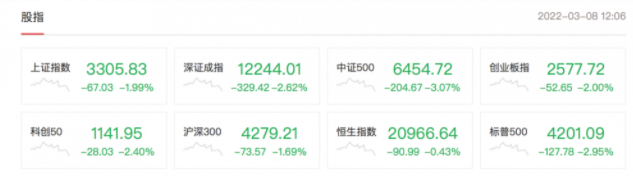

3月25日,尾盤部分高位股大跌 ,高位股繼續(xù)強(qiáng)勢(shì),北玻股份9連板,天保基建8連板,盤龍藥業(yè)8連板,但盤中出現(xiàn)分歧,籌碼出現(xiàn)松動(dòng),醫(yī)藥及賽道股走勢(shì)低迷,尾盤部分高位股出現(xiàn)跳水大跌,浙江建投、合富中國(guó)、南威軟件、北大醫(yī)藥、中國(guó)醫(yī)藥等跌停。總體上跌多漲少,兩市超2700只個(gè)股下跌。滬深兩市今日成交額9183億,較上個(gè)交易日縮量18億。

當(dāng)今市場(chǎng)的賺錢效應(yīng)越來越差,題材概念股脫離基本面持續(xù)連板,以大盤藍(lán)籌股為代表的滬深300指數(shù)回撤近15個(gè)月直接走出了K型分化。市場(chǎng)傳聞下跌是因?yàn)榛甬a(chǎn)品有贖回潮,是否真的如此?有哪些題材有望持續(xù)強(qiáng)勢(shì)?本文將重點(diǎn)分析以上問題。

公募產(chǎn)品申贖狀態(tài)穩(wěn)定,投資者心態(tài)日益成熟

中信證券渠道調(diào)研顯示,各類存續(xù)公募產(chǎn)品在過去一周的申贖狀態(tài)繼續(xù)保持穩(wěn)定。過去3周(3月9-23日)中信證券渠道調(diào)研的存續(xù)權(quán)益類公募產(chǎn)品凈贖回率約為2~7‰,遠(yuǎn)低于2021年至今最高的4%,且最新1周觀測(cè)的凈贖回率反而較之前一周有所下滑,說明近期企穩(wěn)反彈的市場(chǎng)并未導(dǎo)致零售端出現(xiàn)明顯回潮。進(jìn)一步對(duì)渠道內(nèi)靈活配置/偏股混合/普通股票產(chǎn)品申贖情況進(jìn)行了統(tǒng)計(jì),上述結(jié)論依然成立。

同樣統(tǒng)計(jì)了“固收+”混合債券型基金和中長(zhǎng)期純債基金產(chǎn)品的贖回情況,其中“固收+”產(chǎn)品3月首周為凈申購(gòu),次周出現(xiàn)小幅凈贖回,次周凈贖回規(guī)模遠(yuǎn)低于首周的凈申購(gòu)規(guī)模,最新一周的日度數(shù)據(jù)顯示由凈贖回再次轉(zhuǎn)為小幅凈申購(gòu)。我們跟蹤的中長(zhǎng)期純債基金在2月份出現(xiàn)凈申購(gòu),三月頭兩周出現(xiàn)小幅凈贖回,最近一周出現(xiàn)大幅凈申購(gòu),當(dāng)然考慮到中信證券渠道中純債券產(chǎn)品規(guī)模較小,這種情況并不具有顯著代表性。

但是三月份新發(fā)行的公募產(chǎn)品照常保持冷淡。3月23日,主動(dòng)型和被動(dòng)型產(chǎn)品成立規(guī)模分別為172億元和42億元,合計(jì)215億元,遠(yuǎn)高于2月的137億元,但2月存在春節(jié)假期的情況,且3月主動(dòng)型新發(fā)產(chǎn)品的平均成立規(guī)模為4.0億元,與2月的3.9億元相差無幾,說明3月發(fā)行總量的提高僅僅來自于數(shù)量的增加,而不是平均規(guī)模的提高,目前規(guī)模遠(yuǎn)低于去年四季度平均10億元/只的水平。這說明市場(chǎng)規(guī)模還沒明顯恢復(fù)。

底部區(qū)域不必恐慌,投資有偉大前景的企業(yè)尤為重要

當(dāng)我們以理性長(zhǎng)期的角度來看目前的市場(chǎng)。俄烏沖突對(duì)世界制衡格局的改變,的確給中國(guó)增加了壓力。我們不能改變外在的原因。但是,歷史上,除非發(fā)生大規(guī)模的戰(zhàn)爭(zhēng),否則大國(guó)之間的競(jìng)爭(zhēng)更多的是依靠“內(nèi)功”。中美之間的競(jìng)爭(zhēng),誰能解決國(guó)內(nèi)的問題,誰就能走得更遠(yuǎn),贏得更多的國(guó)際朋友,誰就是贏家。

從內(nèi)部原因來看,疫情只是個(gè)出血點(diǎn),以去年西安和南京的極端案例來看,應(yīng)該在一個(gè)月內(nèi)得到控制。事實(shí)上,中概股的問題一直存在,只是再一次被放大。世界格局確實(shí)已經(jīng)發(fā)生了根本性的變化,即使沖突結(jié)束,美對(duì)俄的制裁可能不會(huì)消失,甚至中國(guó)也將面臨越來越大的外部壓力。

中觀層面,我們從勝率和回報(bào)率兩個(gè)方面進(jìn)行篩選,經(jīng)驗(yàn)上,地產(chǎn)、建材、交通運(yùn)輸、食品飲料都是最好的。近幾年股市超跌反彈的勝率越來越低,可能是因?yàn)檎吒⒅剡B貫性、平抑經(jīng)濟(jì)周期,就像宏觀層面上我們看到的信貸周期波幅更窄,循環(huán)速度更快。中觀行業(yè)方面,從勝率上看,煤炭、食品飲料、交通運(yùn)輸、房地產(chǎn)四大板塊下跌后反彈的概率最高,均在64-65%之間。如果把勝率和回報(bào)率都考慮進(jìn)去的話,地產(chǎn)、建材、交通運(yùn)輸、食品飲料是歷次大跌之后的相對(duì)勝率和回報(bào)率都比較合適的行業(yè)。

短期來看,A股市場(chǎng)的中期底部或已經(jīng)確認(rèn),市場(chǎng)很難再創(chuàng)新低,跌破3000大關(guān)的可能性很小,至于何點(diǎn)位是“市場(chǎng)底”已經(jīng)不重要了,重要的是3023點(diǎn)到3200點(diǎn)之間的中底區(qū)域已經(jīng)被確認(rèn),只要不是歷史高位股和垃圾股,未來股價(jià)上漲的空間大概率會(huì)比下跌的空間更大。

相關(guān)推薦

-

實(shí)現(xiàn)發(fā)電量破億!——探訪賓陽(yáng)“網(wǎng)紅打卡地”馬王風(fēng)

實(shí)現(xiàn)發(fā)電量破億!——探訪賓陽(yáng)“網(wǎng)紅打卡地”馬王風(fēng) -

廣西規(guī)模最大的示范基地來了!平南大豆玉米帶狀復(fù)合

廣西規(guī)模最大的示范基地來了!平南大豆玉米帶狀復(fù)合 -

總投資51.36億!南丹集中開工6個(gè)重大項(xiàng)目

總投資51.36億!南丹集中開工6個(gè)重大項(xiàng)目 -

總投資2億多元!廣西貴鋼集團(tuán)120萬噸項(xiàng)目投產(chǎn)

總投資2億多元!廣西貴鋼集團(tuán)120萬噸項(xiàng)目投產(chǎn) -

【萬聯(lián)證券】地產(chǎn)板塊再度走強(qiáng) 榮安地產(chǎn)等近10股漲停

【萬聯(lián)證券】地產(chǎn)板塊再度走強(qiáng) 榮安地產(chǎn)等近10股漲停 -

中概股股價(jià)忽上忽下 荔枝單季凈虧損達(dá)1.27億元

中概股股價(jià)忽上忽下 荔枝單季凈虧損達(dá)1.27億元 - 從地方品牌到聲名遠(yuǎn)揚(yáng) 胡璧如成西湖龍井界領(lǐng)頭羊

-

中國(guó)人壽發(fā)布公告 前兩月累計(jì)原保險(xiǎn)保費(fèi)收入2412億元

中國(guó)人壽發(fā)布公告 前兩月累計(jì)原保險(xiǎn)保費(fèi)收入2412億元 -

歷史第三!北向資金累計(jì)凈賣出額已超645億元

歷史第三!北向資金累計(jì)凈賣出額已超645億元 -

電子身份概念強(qiáng)勢(shì)拉升 遠(yuǎn)方信息20cm漲停

電子身份概念強(qiáng)勢(shì)拉升 遠(yuǎn)方信息20cm漲停 -

分紅1.32億元!“電小二”母公司華寶新能擬登陸創(chuàng)業(yè)

分紅1.32億元!“電小二”母公司華寶新能擬登陸創(chuàng)業(yè) -

石頭科技利潤(rùn)增速“停滯” 8名股東減持逾718萬股

石頭科技利潤(rùn)增速“停滯” 8名股東減持逾718萬股 -

銀保監(jiān)會(huì)和人民銀行聯(lián)合發(fā)文 鼓勵(lì)新市民金融服務(wù)

銀保監(jiān)會(huì)和人民銀行聯(lián)合發(fā)文 鼓勵(lì)新市民金融服務(wù) -

“東數(shù)西算”概念強(qiáng)勢(shì)拉升 城地香江和中嘉博創(chuàng)等漲

“東數(shù)西算”概念強(qiáng)勢(shì)拉升 城地香江和中嘉博創(chuàng)等漲 -

諾德股份、和邦生物榮升2021年度“預(yù)增王” 業(yè)績(jī)暴

諾德股份、和邦生物榮升2021年度“預(yù)增王” 業(yè)績(jī)暴 -

股價(jià)創(chuàng)歷史新高 準(zhǔn)油股份董事高管欲減持公司股份

股價(jià)創(chuàng)歷史新高 準(zhǔn)油股份董事高管欲減持公司股份

熱點(diǎn)圖集

-

2022年3月24日港口煤炭?jī)r(jià)格統(tǒng)計(jì)表

2022年3月24日港口煤炭?jī)r(jià)格統(tǒng)計(jì)表 - 高位股尾盤跳水,題材概念輪動(dòng)加速,價(jià)值投資面臨寒

- [視頻]人事變動(dòng)!福建水泥新董秘確定

-

2021健合集團(tuán)全年業(yè)績(jī)大公布,集團(tuán)營(yíng)收115.5億元,

2021健合集團(tuán)全年業(yè)績(jī)大公布,集團(tuán)營(yíng)收115.5億元, -

拒絕“劣幣驅(qū)逐良幣”,五常大米認(rèn)準(zhǔn)“三兩毛糧”

拒絕“劣幣驅(qū)逐良幣”,五常大米認(rèn)準(zhǔn)“三兩毛糧” -

象跡聯(lián)盟助力德式精養(yǎng)打造汽車后市場(chǎng)行業(yè)新標(biāo)桿

象跡聯(lián)盟助力德式精養(yǎng)打造汽車后市場(chǎng)行業(yè)新標(biāo)桿 -

支付寶備用金逾期兩天還能取出來嗎?還能繼續(xù)使用嗎

支付寶備用金逾期兩天還能取出來嗎?還能繼續(xù)使用嗎 -

醫(yī)保個(gè)人賬戶余額可以提現(xiàn)嗎?哪幾種情況可以提取?

醫(yī)保個(gè)人賬戶余額可以提現(xiàn)嗎?哪幾種情況可以提取? - 支付寶注銷再注冊(cè)是新用戶嗎?支付寶注冊(cè)次數(shù)上限多

-

債轉(zhuǎn)股是什么意思?和債務(wù)重組有什么區(qū)別?

債轉(zhuǎn)股是什么意思?和債務(wù)重組有什么區(qū)別? -

國(guó)家獎(jiǎng)學(xué)金需要貧困證明嗎?國(guó)家獎(jiǎng)學(xué)金大概是多少錢

國(guó)家獎(jiǎng)學(xué)金需要貧困證明嗎?國(guó)家獎(jiǎng)學(xué)金大概是多少錢 -

保險(xiǎn)寬限期一般是多長(zhǎng)時(shí)間?保險(xiǎn)寬限期內(nèi)出險(xiǎn)會(huì)理賠

保險(xiǎn)寬限期一般是多長(zhǎng)時(shí)間?保險(xiǎn)寬限期內(nèi)出險(xiǎn)會(huì)理賠 -

銀行卡被鎖定是什么原因?還能往里打錢嗎?

銀行卡被鎖定是什么原因?還能往里打錢嗎? -

補(bǔ)充醫(yī)療保險(xiǎn)屬于商業(yè)保險(xiǎn)嗎?補(bǔ)充醫(yī)療保險(xiǎn)的作用是

補(bǔ)充醫(yī)療保險(xiǎn)屬于商業(yè)保險(xiǎn)嗎?補(bǔ)充醫(yī)療保險(xiǎn)的作用是 -

生育保險(xiǎn)男職工能用嗎?生育保險(xiǎn)報(bào)銷流程有哪些?

生育保險(xiǎn)男職工能用嗎?生育保險(xiǎn)報(bào)銷流程有哪些? -

一套房可以申請(qǐng)幾次裝修貸?裝修貸款的申請(qǐng)條件是什

一套房可以申請(qǐng)幾次裝修貸?裝修貸款的申請(qǐng)條件是什